Laurenz Kleinheider

Laurenz Kleinheider

Publié le 13.02.2021 par ALICE

La vie est longue et le patrimoine de chacun s’établit au fur et à mesure de l’avancée professionnelle ou familiale. On constate, des différences comportementales sur l’investissement en cours de vie, d’après les études de l’INSEE que nous analysons pour vous.

Depuis 10 ans, les statistiques restent stables avec une tendance à la baisse de la détention du patrimoine globalement d’environ 2%. 10% des ménages français détiennent la moitié du patrimoine total. Intéressons-nous aux trois tranches d’âge principales et étudions les recommandations des experts-conseils de ritchee.

La majorité des investisseurs préfèrent garder une épargne disponible. En effet, cette période est marquée par le remboursement des crédits étudiants et par différents projets.

Vous êtes moins de 20% à avoir fait le pas de l’achat de la résidence principale.

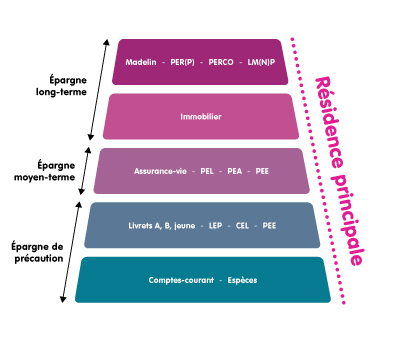

💡 Investir reste essentiel afin de se constituer un patrimoine diversifié et améliorer ses rendements : Investir en assurance vie le plus tôt possible est recommandé et fera démarrer le compteur des années vous permettant, huit ans plus tard, de bénéficier des avantages fiscaux. Votre argent restant disponible à tout moment. Prendre date dès 500€ est possible avec un contrat haut de gamme. L’assurance vie quoiqu’il en soit répond à tous les objectifs patrimoniaux de capitalisation, de transmission, de disponibilité.

Les projets se multiplient. La plupart des personnes souhaitent investir dans l’immobilier et acquérir leur résidence principale mais veulent également préparer l’avenir de leurs enfants ainsi que leur retraite. La moitié de la tranche 30-40 ans a acquis sa résidence principale, 56% seront propriétaires de la résidence principale entre 40 et 50 ans.

L’assurance vie reste le placement privilégié des ménages français, après le seul livret A, avec un taux de détention d’au moins 40%. C’est pourquoi les investisseurs optent pour une stratégie de diversification. La diversification se fait la plupart du temps via une Assurance vie qui permet une sortie en capital ou en rente au moment de la retraite.

💡 Si vous avez investi pour votre résidence principale, vous avez donc déjà effectué un grand bond en avant avec la majorité de votre patrimoine désormais mobilisé. Si ce n’est pas le cas ne tardez pas trop à le faire : la résidence principale est un pilier important de votre diversification patrimoniale. Désormais investi dans la pierre, le maître mot reste la diversification de vos actifs financiers. L’assurance vie n’est jamais une mauvaise option, elle répond à de multiples objectifs. Vous pouvez également regarder des investissements permettant de distribuer des revenus (privilégiez ceux avec le moins de fiscalité) comme l’OPCI meublé plutôt que les SCPI. Le PER pour préparer sa retraite, peut être envisagé.

⚠ Pour ce dernier, ces placements ne permettent pas de récupérer le capital à priori avant la retraite, et s’il y a une incitation fiscale à l’entrée, la sortie peut être plus difficile avec une fiscalité sur le capital et sur les intérêts (une fiscalité sur le capital, vous avez bien lu !).

Si vous n’avez pas atteint le taux d’endettement maximal, un futur achat immobilier est possible s’il ne représente pas avec la résidence principale 90% de votre patrimoine. Le maître mot restant diversification. Privilégiez des investissements avec revenus locatifs. Si vous vous tournez vers la défiscalisation, cet objectif ne doit pas être l’objectif n°1, renoncez à des investissements exotiques et privilégiez toujours l’emplacement.

Les investisseurs veulent anticiper la baisse de leurs revenus futurs en préparant leurs retraites et leurs transmissions. Il n’est plus temps de prendre des risques mais de restructurer son patrimoine. Le patrimoine financier croît en continu alors que l’immobilier se stabilise. Après 70 ans, le patrimoine moyen financier atteint 82 600 €.

Grâce à l’allongement de la durée de vie, il est toujours possible de diversifier une fraction de son patrimoine sous forme d’assurance vie comme évoqué précédemment avant 70 ans afin de bénéficier des atouts fiscaux de la transmission.

Durant le développement de votre patrimoine, nous vous conseillons de ne jamais perdre de vue le cercle vertueux constitué par :

💡 Au final, qu’est-ce qu’un bon patrimoine ?

20/12

Investissements

Le gouvernement veux offrir aux bailleurs 2 mois de loyer 🎁 !!!

CHRIS

20/12

Investissements

Le gouvernement veux offrir aux bailleurs 2 mois de loyer 🎁 !!!

CHRIS

02/09

Investissements

C'est la fin du monde, comment sont protégés mes placements ?

CHRIS

02/09

Investissements

C'est la fin du monde, comment sont protégés mes placements ?

CHRIS

29/07

Investissements

Comment placer son épargne intelligemment ?

THIERRY

29/07

Investissements

Comment placer son épargne intelligemment ?

THIERRY

09/06

Investissements

Investir dans l'immobilier en expatriation ? Do’s and Don’ts

CHRIS

09/06

Investissements

Investir dans l'immobilier en expatriation ? Do’s and Don’ts

CHRIS