Helena Lopes

Helena Lopes

Publié le 02.09.2021 par CHRIS

On a tous, de temps en temps, des angoisses sur nos placements financiers : sont-ils plus sécurisés à la banque ou chez l'assureur? ritchee vous donne les réponses

Disons-le tout de suite le scénario de perte total de son argent en cas de faillite a été réduit fortement par les régulateurs depuis la dernière crise de 2008.

On distingue 3 types de garanties :

Le fonds EURO constitue le support d'épargne sécurisé de l'assurance vie. Le capital est garanti par l'assureur, mais attention cette garantie ne prend en général pas en compte les frais de gestion.

Les rendements du fonds EURO sont devenus très faibles en France selon la Fédération Française de l'Assurance (FFA). Le rendement net de frais moyen en 2020 s'est établi à 1.50% soit 0.5% net de l'inflation. C'est l'une des raisons pour lesquelles les assureurs limitent à un faible pourcentage le fonds EURO.

Dans les placements garantis on retrouve aussi les Livret A, LDD, S et LEP, qui sont garantis eux par l’État dans la limite de 100 000 €.

Par son action, le fonds de garantie des dépôts et de résolution (FGDR) vous protège en cas de faillite bancaire à hauteur de 100 000€ par déposant. Ce que l'on sait moins c'est que cette garantie peut aller jusqu'à 500 000 € en cas de dépôt exceptionnel et temporaire (une vente immobilière par exemple).

En cas de défaillance de votre assureur ET dans l'hypothèse où le contrat ne pourrait être transféré, cette garantie vous octroie 70 000€ à 90 000€ via le Fonds de Garantie des Assurances de Personnes (FGAP).

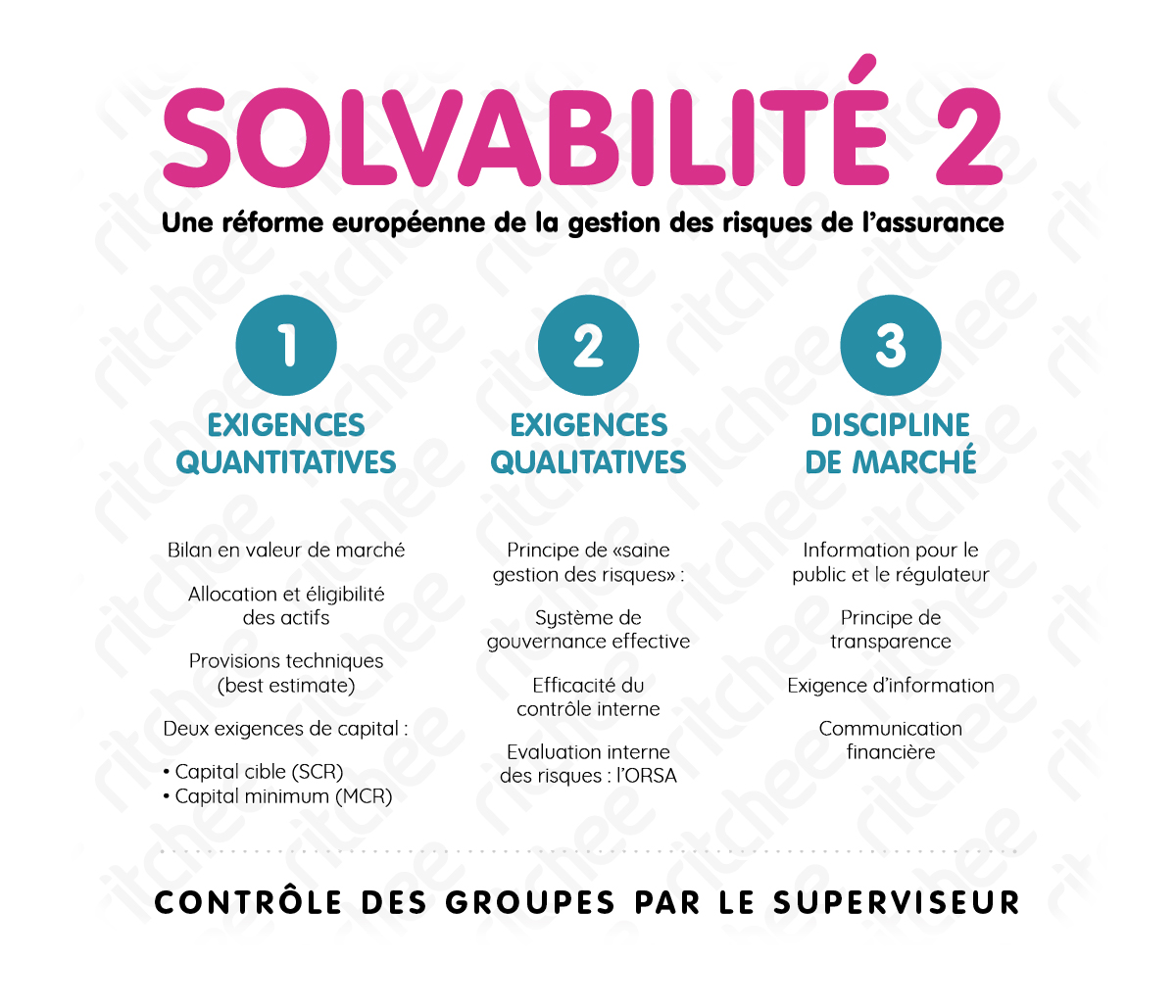

Les normes de solvabilité imposées aux Banques (« Bâle 2 ») et aux assureurs (« Solvabilité 2 ») depuis la crise de 2008 sont telles que le risque d'une telle situation est devenu peu probable.

Les normes « Bâle 2 » reposent sur 3 piliers :

« Solvabilité 2 » s'aligne sur la réglementation bancaire de « Bâle 2 » avec:

💡 Bon à savoir : si votre courtier ou votre banque fait faillite il n'y aura aucun impact sur votre assurance vie qui est détenue dans les comptes de l'assureur.

Vous avez une question ? Ecrivez-nous directement !

Intervenante en droit fiscal et experte sur les problématiques patrimoniales notamment liées à l'expatriation, Chris conduit chez ritchee toutes les questions métiers, faisant ainsi bénéficier à la communauté sa précieuse expérience.

Le PER est-il réellement une solution pertinente pour sa retraite ? 29.02.2024

5 astuces à propos des passoires thermiques 02.12.2022

Quid des frais professionnels et de scolarité dans le cadre de votre déclaration fiscale ? 02.05.2022

A moins de 35 ans comment peut-on s'occuper intelligemment de son futur ? de sa retraite ? 10.02.2022

Les nouveautés fiscales 2022 11.01.2022

20/12

Investissements

Le gouvernement veux offrir aux bailleurs 2 mois de loyer 🎁 !!!

CHRIS

20/12

Investissements

Le gouvernement veux offrir aux bailleurs 2 mois de loyer 🎁 !!!

CHRIS

29/07

Investissements

Comment placer son épargne intelligemment ?

THIERRY

29/07

Investissements

Comment placer son épargne intelligemment ?

THIERRY

09/06

Investissements

09/06

Investissements

04/06

Investissements

Comment investir en fonction de son âge et de son patrimoine ?

CHRIS

04/06

Investissements

Comment investir en fonction de son âge et de son patrimoine ?

CHRIS