Christin Hume

Christin Hume

Publié le 29.07.2021 par THIERRY

Majoritairement investis sur les livrets et les comptes-courants, les Français rechignent par crainte ou par manque de connaissance financière à diversifier leur épargne. Ceci représente pourtant un risque d’érosion puisque lorsque le livret A distribue 0.5%, l’inflation s’affiche pendant ce temps entre 1.2% et 1.4%.

La crise sanitaire a révélé un fort taux d’épargne des français sur leur revenu disponible selon l’INSEE : 21.3% en 2020.

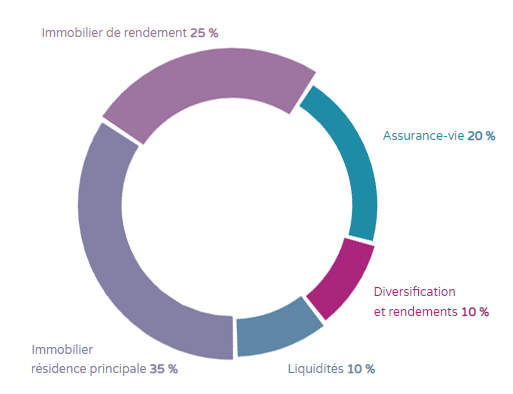

Une fois la résidence principale acquise, premier socle des fondations d’un patrimoine solide, il faut apprendre à équilibrer au mieux son patrimoine comme le montre la répartition idéale ci-dessous :

Ce sont vos projets de vie et vos objectifs qui pourront vous guider pour choisir les meilleurs supports entre le court et le long terme.

|

Vos objectifs peuvent être liés à :

|

Support d’investissement | Rendement moyen |

| Comptes courants | 0% | |

| Livret A | 0,50% | |

| LDD | 0,50% net | |

| PEL 2021 | 0,70% net |

Il s’agit ici d’une épargne de précaution qui rapporte certes peu mais qui reste nécessaire. Elle devrait représenter un minimum de 2 mois de salaire.

|

Sur le moyen terme vous pouvez devoir envisager :

|

Support d’investissement | Rendement moyen |

| Fonds euros | 1,30% | |

| Profil prudent | Selon les supports investis (attendus 2 à 4%) | |

| Profil équilibré | Selon les supports investis (attendus 4 à 6%) | |

| Profil dynamique | Selon les supports investis (attendus 4 à 10%) |

L’Assurance-vie répond aux principaux objectifs patrimoniaux. Les unités de compte comportent un risque de perte en capital.

💡 Bon à savoir : Le risque diminue plus l’horizon de placement est long.

Dans ritchee LIFE, la gestion pilotée sur des fonds « green » permet une meilleure performance et limite le risque de pertes.

|

Vos objectifs à plus long terme peuvent être divers et variés tels :

|

Support d’investissement | Commentaire |

|

Rendement selon le lieu de situation à viser 3 à 5 %. À utiliser avec un emprunt. |

|

|

Rendement selon le lieu de situation à viser 3 à 4 %. À utiliser avec un emprunt. Pas de rendement en nue-propriété jusqu’au débouclage pendant 15 ou 20 ans. |

|

|

Selon les supports investis (attendus 3 à 6 % bruts). | |

|

Support juridique de l’immobilier de rendement à vocation de transmission. | |

|

Selon les supports d’investissement. Les actions ou titres vifs comportent un risque de perte en capital. |

In fine l'immobilier, si le taux d’endettement le permet, offre l'avantage de pouvoir utiliser le levier de l’emprunt. Interrogez nos conseillers ritchee, ils vous accompagnent depuis la phase de choix du bien, en passant par le financement et l’assurance de prêt. Les placements en Bourse permettent quant à eux une stratégie spéculative intéressante mais ne doivent pas dépasser 5 à 10% de vos placements si votre gestion est plutôt celle d’un « bon père de famille ».

Vous avez une question ? Ecrivez-nous directement !

Passionné par les stratégies d’optimisation patrimoniales, j’accompagne depuis plus de 15 ans nos clients sur leurs investissements financiers et immobiliers. J’interviens également dans de nombreux médias en France sur les thématiques du patrimoine.

Départ en EHPAD et conséquences fiscales 01.04.2024

Déclaration des biens immobiliers sur votre espace impots.gouv.fr 02.06.2023

Quelques astuces pour remplir votre déclaration fiscale 01.05.2022

La gestion pilotée expliquée simplement 09.12.2020

Quel est le premier investissement à réaliser? 20.09.2020

Founder President

Posté le 27/08 à 01:56

02/09

Investissements

C'est la fin du monde, comment sont protégés mes placements ?

CHRIS

02/09

Investissements

C'est la fin du monde, comment sont protégés mes placements ?

CHRIS

09/06

Investissements

Investir dans l'immobilier en expatriation ? Do’s and Don’ts

CHRIS

09/06

Investissements

Investir dans l'immobilier en expatriation ? Do’s and Don’ts

CHRIS

04/06

Investissements

Comment investir en fonction de son âge et de son patrimoine ?

CHRIS

04/06

Investissements

Comment investir en fonction de son âge et de son patrimoine ?

CHRIS